Khi tiếp cận với ngân hàng để làm hồ sơ cho vay, trước hết khách hàng sẽ được nhân viên tư vấn mức lãi suất. Nhưng "làm việc" với các nhân viên tín dụng của các Cty tài chính để vay, phần lớn khách hàng không đọc kỹ hợp đồng nên nhiều người rơi vào tình cảnh è cổ trả nợ vì không quan tâm lãi suất cũng như các phí phát sinh khác.

Người vay chỉ quan tâm tới tiền

Trong vai một khách hàng ở thị trấn Châu Thành, tỉnh Tây Ninh, tôi tìm gặp anh V, một nhân viên tín dụng của một Cty tài chính để "xin" vay 20 triệu đồng để mua xe gắn máy. Giống như các nhân viên bán bảo hiểm, anh V sốt sắng hỏi tôi vay gói "sản phẩm" nào, sau đó tư vấn vay gói "sản phẩm" 12 tháng là tốt nhất.

|

| Một visit home (công nợ khách hàng) giao cho nhân viên thu nợ tại nhà theo dõi, kiểm tra, đôn đốc khách hàng trả góp theo đúng kỳ hạn mỗi tháng |

Theo anh V, nếu là công nhân phải có bảng lương, hợp đồng lao động, hộ khẩu và giấy CMND, số tiền cho vay có thể gấp 6 lần tiền lương cơ bản. Hầu hết đều vay mua xe, điện thoại di động nên chỉ cần vay khoảng 18 triệu đồng trở lại trong thời gian 12 - 18 tháng. Nếu nông dân chứng minh bằng hóa đơn tiền điện đóng trong 3 tháng với số tiền 300 ngàn đồng trở lên sẽ được vay tối đa 14 triệu đồng; tiền điện 550 ngàn đồng trở lên sẽ được vay 21 triệu đồng.

Tuy nhiên, nếu gia đình có hợp đồng mua bảo hiểm nhân thọ thì kèm biên lai đóng tiền trong 1 năm sẽ không cần hóa đơn tiền điện mà còn được vay nhiều hơn. Chẳng hạn mua bảo hiểm nhân thọ đóng 2 - 3 triệu/năm sẽ được vay tối đa 25 triệu.

Vậy lãi suất bao nhiêu? - Tôi hỏi.

"Tất cả các gói sản phẩm đều áp lãi suất là 2,92%/tháng cố định một lần dư nợ ban đầu. Nhưng quan tâm lãi suất làm chi, hầu hết người vay người ta không hỏi lãi suất mà chỉ quan tâm sau khi hợp đồng thì tiền có giao liền hay không", anh V nói.

Sau nhiều ngày lân la, được một người quen bên ngân hàng giới thiệu, chúng tôi tiếp cận được một nhân viên "thu nợ tại nhà" là anh N.T.M.

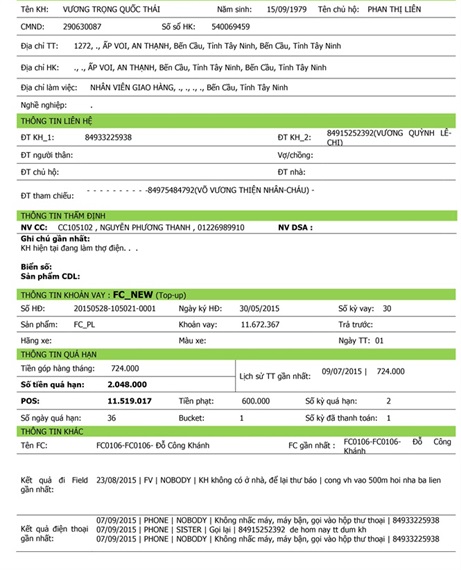

Anh M niềm nở đưa cho tôi xem một bảng đối chiếu công nợ khách hàng (còn gọi visit home) của một Cty tài chính để tìm hiểu. Trong bảng công nợ này, Cty liệt kê chi tiết tên họ từng khách hàng, số ngày nhân viên đến nhà nhưng không gặp, số lần điện thoại nhưng khách hàng cố tình không nghe máy hoặc "ò-í-e".

Theo qui định chung của các Cty, sau khi khách hàng vay tiền thì mỗi tháng trả góp cho Cty theo mức tiền cố định. Chẳng hạn, vay 14 triệu thời hạn 12 tháng phải trả 19,9 triệu đồng, tức trả góp 1,6 triệu đồng/tháng với lãi suất cố định 2,92%/tháng.

Tuy nhiên trong nhóm khách hàng, không phải ai cũng trả đúng hạn thông qua ngân hàng hoặc dịch vụ thu hộ của Thế giới di động mà có người phải đến 2 - 3 tháng mới trả nhưng theo kiểu nhỏ giọt. Vì vậy, phải nhờ đến bộ phận dịch vụ thu nợ tại nhà ngày mọc lên như nấm.

|

| Nông dân hiện đang là đối tượng khách hàng chính trong vay vốn tiêu dùng của các Cty tài chính |

"Làm công việc này khổ lắm, mặc dù quần là áo lượt đóng thùng rất oách, nhưng công việc chính là đi đòi nợ thuê cho Cty nên thường phải đóng cả hai vai, lúc năn nỉ là vai hiền nhưng lúc quát tháo ầm ĩ là vai ác. Lỡ khách hàng quá "lầy" thì phải nhờ bên chính quyền địa phương hỗ trợ. Trong đó, nông dân vay dễ thu hơn, còn công nhân có trường hợp nay trọ chỗ này, mai chuyển đi chỗ khác, mình chạy theo đòi nợ muốn chết", anh M chia sẻ.

Chẳng hạn như khách hàng Phan Hoàng A thường trú ở xã Trà Vong, huyện Tân Biên nhưng qua xã Chà Là, huyện Dương Minh Châu để làm công nhân cho Cty Pou Hung nằm trong KCN Chà Là.

Anh A vay 21 triệu để mua xe gắn máy trong thời gian 24 tháng. Do mức lương công nhân chỉ được 5 - 6 triệu đồng/tháng nên anh thường khóa máy điện thoại khi đến ngày trả góp định kỳ vì sợ nhân viên thu nợ gọi đến.

Anh cho biết, khi ký hợp đồng, anh chỉ để ý vào số tiền trả hàng tháng trên 1,2 triệu đồng nên thấy con số này không quá lớn, nhưng sau đó nhẩm lại tổng số tiền phải trả gần 30 triệu đồng mới biết lãi suất phải gánh không dưới 30%/năm.

"Tui tắt máy nhưng họ cũng dò ra số khác do khi ký hợp đồng, họ không chỉ tìm hiểu mình mà cả người thân chung quanh nữa", anh A nói.

È cổ trả lãi

Chúng tôi tìm đến nhà chị Trương Thị C đang làm nông ở xã Long Thuận, huyện Bến Cầu vay 21 triệu đồng, thời gian 24 tháng, trả góp hơn 1,5 triệu đồng/tháng, tức 36 triệu đồng trong 2 năm (lãi suất 3%/tháng). Ban đầu chị C nộp rất đúng hạn nhưng về sau "đuối" dần, gọi không nghe máy, đến nhà hứa trả vẫn không chịu đúng hạn. Theo qui định Cty, nếu quá hạn là phạt lãi suất lũy tiến, chị C bị phạt 2,1 triệu nhưng vẫn tỉnh bơ.

- Chị không sợ tiền phạt hả? Tôi hỏi.

“Lúc làm hồ sơ vay rất dễ, khi vay xong mới thấy mệt. Thứ nhất, hàng tháng đóng tiền không được trễ hẹn, nếu trễ bị phạt mức lãi rất cao. Thứ hai, mình vay 21 triệu đồng nhưng phải mua bảo hiểm hết 500 ngàn đồng nên thực nhận có 20,5 triệu. Mà thôi, mình trồng mía bán, nhà máy đường chưa thanh toán tiền, tụi nó có phạt, có chửi cũng kệ, trả nợ từ từ cũng xong", chị C nói.

|

| Hóa đơn tiền điện của các chủ hộ nông dân làm cơ sở trước khi làm hồ sơ vay tiêu dùng tín chấp với qui định số tiền phải đóng cho điện lực trên 300 ngàn đồng/tháng |

“Tâm lý người đi vay muốn vay càng nhiều càng tốt nên thường chọn mức tối đa, vì vậy khi cuộc sống có yếu tố phát sinh sẽ không xoay xở để trả tiền góp cho đúng kỳ hạn. Nhân viên thu nợ có lành lắm thì trong trường hợp này cũng rất dễ nỗi nóng”, anh Kh, một trưởng nhóm thu nợ nói.

Thời gian qua, vay tiêu dùng tín chấp đang được các Cty tài chính, ngân hàng đẩy mạnh, nhiều người có nhu cầu thấy điều kiện vay thông thoáng hơn đã vội vàng đi vay, đến khi trả lãi không nổi bắt đầu nhìn lại hợp đồng mới phát hiện lãi suất vay cao ngất ngưởng.

Đặc điểm chung của những trường hợp này khi đi vay chỉ nhìn vào con số lãi suất theo tháng mà các đơn vị cho vay đưa ra, nhưng nếu tính cả năm thì lãi suất không hề thấp chút nào.

Đáng nói, trong khi mức lãi cao nhất của các Quỹ Tín dụng nhân dân (QTDND) hiện nay có mặt trên khắp địa bàn nông thôn cho vay trong thành viên ở mức 10,8%/năm, trong khi các Cty tài chính cho vay tiêu dùng lên đến hơn 30%/năm. Thậm chí có nhiều "sản phẩm" còn cho vay mức lãi cao chót vót chẳng khác gì vay "đen" bên ngoài.

| Vậy vai trò của Quỹ tín dụng nhân dân ở đâu? Chúng tôi đặt câu hỏi này với ông Vương Quốc Thới, Bí thư Huyện ủy Bến Cầu. Ông Thới cho biết: Nhìn chung trên địa bàn nông thôn hiện nay, hệ thống này đều có, hầu hết thực hiện tốt vai trò của mình trong việc cho vay đối với các thành viên, góp phần xóa bỏ phần nào tình trạng cho vay nặng lãi ở nông thôn. Tuy nhiên, kể từ tháng 3/2016, Ngân hàng Nhà nước áp dụng Thông tư 32 với nội dung siết chặt hơn về giới hạn cho vay tại các QTDND nhằm tránh thất thoát vốn như không được cho vay không có bảo đảm, đưa ra nhiều điều kiện trong việc quy định địa bàn cho vay, điều kiện để trở thành thành viên nên hạn chế phần nào đối tượng khách hàng vùng nông thôn. |

![Cứu lấy gần 30ha rừng ngập mặn ở Nam Định: [Bài 1] Cây chết dần chết mòn vì thiếu nước](https://t.ex-cdn.com/nongnghiep.vn/resize/220x132/files/doanhtq/2024/04/15/1029-dscf9320jpg-nongnghiep-004912.jpg)

![Cứu lấy gần 30ha rừng ngập mặn ở Nam Định: [Bài 2] Chủ đầu tư phải chịu trách nhiệm?](https://t.ex-cdn.com/nongnghiep.vn/resize/220x132/files/doanhtq/2024/04/16/0812-screenshot_1713233018-nongnghiep-090806.jpeg)

![Cứu lấy gần 30ha rừng ngập mặn ở Nam Định: [Bài 2] Chủ đầu tư phải chịu trách nhiệm?](https://t.ex-cdn.com/nongnghiep.vn/resize/410x230/files/doanhtq/2024/04/16/0812-screenshot_1713233018-nongnghiep-090806.jpeg)

![Cứu lấy gần 30ha rừng ngập mặn ở Nam Định: [Bài 1] Cây chết dần chết mòn vì thiếu nước](https://t.ex-cdn.com/nongnghiep.vn/resize/410x230/files/doanhtq/2024/04/15/1029-dscf9320jpg-nongnghiep-004912.jpg)

![Kỳ bí rừng Nam Xuân Lạc: [Bài 2] Chuyến đi xuyên 18km đường rừng](https://t.ex-cdn.com/nongnghiep.vn/resize/410x230/files/huytd/2024/04/11/0042-10-095226_554-095227.jpg)

![Kỳ bí rừng Nam Xuân Lạc: [Bài 1] Núi vàng, núi bạc](https://t.ex-cdn.com/nongnghiep.vn/resize/410x230/files/doanhtq/2024/04/10/3400-14-095932_636-095934-nongnghiep-093333.jpg)

![Tìm nước sạch cho dòng sông ô nhiễm: [Bài 2] Từ chối dự án 'bức tử' môi trường](https://t.ex-cdn.com/nongnghiep.vn/resize/410x230/files/nghienmx/2024/04/02/4754-z5296172602750_3b61e2b96c9195697bdb324ba0e37c09-001149_751.jpg)

![[Bài 4] Những chiếc lồng nuôi biển khổng lồ nằm chờ... chính sách](https://t.ex-cdn.com/nongnghiep.vn/resize/410x230/files/news/2024/03/27/nuoi-bien-nha-trang-nongnghiep-222238.jpg)