“Đọc hồ sơ xong, tôi hơi ngạc nhiên. Bởi vụ việc không nhỏ, liên quan đến cả tập thể ban lãnh đạo TCT Vinacafe, với số tiền giao dịch qua lại lên đến hàng trăm tỷ đồng. Vậy mà đại diện TCT Vinacafe nói không biết việc luân chuyển vốn giữa 2 đơn vị! Phải chăng vì lãnh đạo TCT “không biết” nên chỉ có 2 người sai, không có người thứ 3 liên quan?”. Đó là chia sẻ của luật sư Nguyễn Hồng Cơ, Đoàn Luật sư TP.HCM.

Tổng công ty không biết

Trong cáo trạng số 21, quá trình điều tra và tại các phiên tòa sơ thẩm, đại diện TCT Vinacafe đều khẳng định là không biết việc luân chuyển vốn giữa 2 đơn vị. Nhưng với tư cách là công ty mẹ, TCT nói không biết một trong những hoạt động chính của doanh nghiệp là hoạt động sản xuất kinh doanh, và mọi hoạt động ấy đều liên quan đến vốn, đến sản phẩm… thì thật khó hiểu, khó thuyết phục.

|

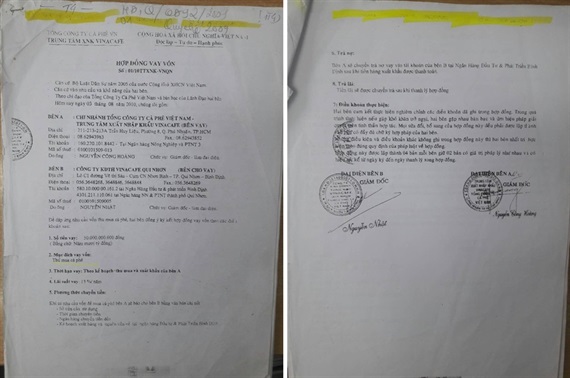

| HĐ 01 khiến ông Nguyễn Nhật, Nguyễn Công Hoàng bị khởi tố |

Theo hồ sơ, tất cả các hoạt động chuyển tiền vay từ Vinacafe Quy Nhơn cho TTXNK, rồi sau đó TTXNK chuyển tiền trả nợ vay, đều qua ngân hàng, có ủy nhiệm chi và đã được cơ quan điều tra xác minh, thu thập đầy đủ, đưa vào hồ sơ vụ án. Hàng tháng, quý và năm, Trung tâm và Vinacafe Quy Nhơn đều có báo cáo đầy đủ gửi về TCT theo quy định. TCT cũng thừa nhận Vinacafe Quy Nhơn và TTXNK có hạch toán sổ sách và báo cáo tài chính đúng theo quy định. Mặt khác, định kỳ TCT đều cử đoàn xuống để kiểm tra hoạt động tài chính của các đơn vị hạch toán phụ thuộc, trong đó có TTXNK và Vinacafe Quy Nhơn.

Việc kiểm tra được thực hiện trên toàn bộ chứng từ, hóa đơn, sổ sách. Vì vậy, đối với khoản tiền từ HĐ 01, TTXNK và Vinacafe Quy Nhơn hạch toán vào tài khoản 331, cùng toàn bộ các ủy nhiệm chi, sổ sách, hóa đơn, chứng từ, hợp đồng kèm theo… đều được TCT kiểm tra đầy đủ; không có ý kiến phản đối hay chấn chỉnh các hoạt động của 2 đơn vị. Thực tế, ngay trong thời gian này (2010 - 2011) cả Trung tâm XNK và Vinacafe Quy Nhơn luôn được TCT đánh giá là hoạt động tốt, có hiệu quả.

Lập luận tại tòa, đại diện TCT cho rằng, đoàn kiểm tra chỉ tiến hành kiểm tra chọn mẫu, do vậy không biết việc chuyển tiền giữa Vinacafe Quy Nhơn và Trung tâm XNK; TCT cũng không biết việc Trung tâm sử dụng các khoản tiền. Tuy nhiên, một lãnh đạo nguyên là chủ tịch HĐTV TCT Vinacafe khẳng định: “Đối với kiểm tra định kỳ, Ban tài chính TCT sẽ thực hiện kiểm tra chứng từ, sổ sách nhằm uốn nắn kịp thời những sai sót trong quản lý sản xuất kinh doanh và quản lý tài chính của công ty hạch toán phụ thuộc để bảo đảm công ty thực hiện theo đúng quy định của pháp luật và quy chế của TCT.

Trên thực tế, có việc kiểm tra chọn mẫu (nhưng chỉ áp dụng cho đoàn kiểm tra khi có yêu cầu đặc biệt: Kiểm tra đột xuất, khối lượng công việc kiểm tra nhiều, thời gian kiểm tra ngắn, cần báo cáo số liệu gấp). Việc kiểm tra chọn mẫu này do Trưởng đoàn kiểm tra tự quyết định nhưng với nguyên tắc phải bảo đảm khoa học, khách quan, đúng quy định và phải phản ánh chính xác thực trạng kinh doanh và tài chính của đơn vị và phải được ghi vào biên bản”. Mặc dù vậy, trong hồ sơ vụ án không có bất kỳ biên bản kiểm tra nào của TCT cho thấy có việc kiểm tra chọn mẫu.

Như vậy, có thể khẳng định, các hoạt động vay vốn giữa 2 đơn vị nói trên diễn ra công khai, kéo dài… Hơn nữa, với tư cách là Cty mẹ thì TCT đương nhiên nắm rất rõ những khó khăn của TCT. Số tiền 73 tỷ đồng mà TTXNK dùng để giải chấp 5.130 tấn cà phê đang thế chấp tại 2 ngân hàng; 17 tỷ đồng để giao dịch mua bán cà phê với Vinacafe Đà Đạt; 21 tỷ đồng trả nợ cho TCT… không phải từ trên trời rơi xuống. Nên việc đại diện TCT Vinacafe nói “không biết” hoạt động vay vốn, thật khó thuyết phục.

Liệu có khiên cưỡng?

Nói về vụ việc, luật sư Hồng Cơ cho rằng, trong vụ án này, ông Nguyễn Nhật và Nguyễn Công Hoàng có sai sót khi “tự ý” ký kết hợp đồng vay vốn khi chưa có phương án được phê duyệt bằng văn bản của công ty “mẹ”.

|

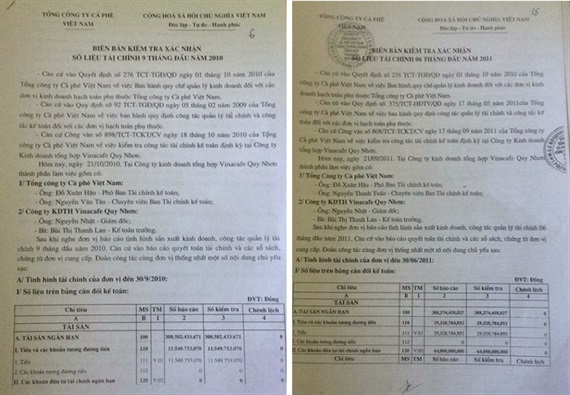

| Biên bản TCT đều kiểm tra tài chính định kỳ đối với các công ty con của Vinacafe |

Hành vi “tự ý” dù không có động cơ trục lợi nhưng đã có dấu hiệu cố ý làm trái quy định về quản lý kinh tế. Tuy nhiên, để quy kết các bị cáo vào tội “Cố ý làm trái các quy định Nhà nước về quản lý kinh tế gây hậu quả nghiêm trọng” thì phải xét hành vi đó có gây thất thoát nghiêm trọng tài sản Nhà nước hay không, vì cấu thành của tội danh này bắt buộc hành vi phạm pháp phải gây hậu quả nghiêm trọng về tài sản. Có lẽ vì lý do này mà cơ quan tố tụng và cả TCT Vinacafe tìm đủ lập luận để chứng minh rằng khoản tiền 36,1 tỷ kia đã bị thất thoát? Vậy số tiền này thất thoát đi đâu?

“Tôi thừa nhận có sai sót khi ký HĐ 01 với TTXNK khi chưa có văn bản chính thức từ lãnh đạo TCT Vinacafe. Nếu nói tôi làm sai quy trình vì “nóng vội” thì tôi chấp nhận, nhưng động cơ dẫn tới cái sai này là vì sự tồn tại và phát triển của TCT, không phải vì tư lợi. Hành động sai này không gây thiệt hại gì cho TCT, trái lại, còn giúp TCT vượt qua giai đoạn rất khó khăn. Việc làm sai của tôi, TCT cũng đã họp, kết luận và xử lý kỷ luật nội bộ.

|

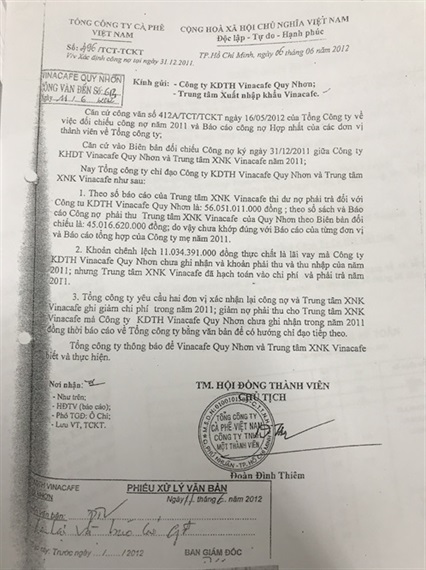

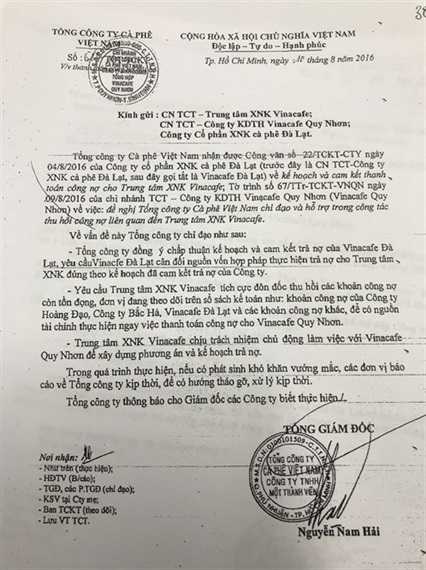

| Văn bản chỉ đạo về khoản nợ của TTXNK với Vinacafe Quy Nhơn của lãnh đạo TCT Vinacafe cho thấy, việc 2 đơn vị ký HĐ 01 TCT biết rất rõ |

Còn khép tôi tội “cố ý làm trái… gây hậu quả nghiêm trọng” là khiên cưỡng. Cơ quan tố tụng kết luận hành vi của chúng tôi gây hậu quả nghiêm trọng, lại càng khiên cưỡng. Vì số tiền 36,1 tỷ mà cơ quan tố tụng nói thất thoát này vẫn đang luân chuyển trong dòng vốn của TCT. Dòng vốn này đã và vẫn đang phục vụ sản xuất kinh doanh. Số tiền 21 tỷ mà TTXNK trả nợ ngân hàng cho TCT năm 2010, nếu quy kết bất hợp pháp thì trả lại cho chúng tôi, và tính đến giờ thì tiền lãi lên đến bao nhiêu rồi? Có dư sức cho khoản tiền 36,1 tỷ kia không?”, ông Nhật trình bày.

|

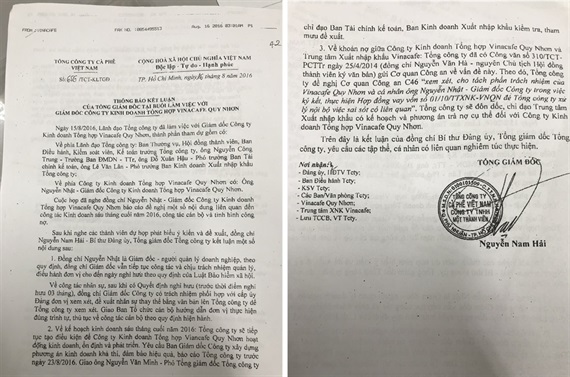

| Kết luận của Bí thư Đảng uỷ, TGĐ Vinacafe ngày 16/8/2016 về việc đề nghị cơ quan điều tra cho “xử lý nội bộ” sai phạm của ông Nguyễn Nhật |

Tại phiên tòa sơ thẩm, ngoài việc không công nhận số tiền 21 tỷ đồng TTXNK trả nợ thay cho TCT, đại diện VKS cũng cho rằng, khoản tiền 17 tỷ đồng Vinacafe Đà Lạt nợ TTXNK đã bị thất thoát, không có khả năng thu hồi. Tuy nhiên, hồ sơ vụ án cho thấy, Vinacafe Đà Lạt có văn bản xác nhận nợ đối với TTXNK, đồng thời khẳng định đơn vị vẫn đang thanh toán nợ theo định kỳ. (Ngày 31/12/2016 Vinacafe Đà Lạt chuyển trả nợ cho TTXNK hơn 141 triệu đồng, và ngày 29/12/2017, chuyển tiếp 100 triệu đồng).

Theo tài liệu, toàn bộ hồ sơ quyết toán tài chính năm 2010, 2011 của TCT Vinacafe đều được phê duyệt, trong đó khẳng định không có khoản thu chi nào bất hợp pháp. Báo cáo tài chính này được Công ty TNHH Kiểm toán và Kế toán Hà Nội thực hiện, công bố và thông qua. Điều đó có nghĩa TCT đã hạch toán xong, đã khóa sổ. Và như vậy, việc TTXNK sử dụng 21 tỷ đồng để trả nợ các ngân hàng (các khoản vay được TCT bảo lãnh vay vốn kinh doanh) là hợp pháp.

|

| Văn bản xác nhận phương án trả nợ của Vinacafe Đà Lạt |

| “Nếu cứ buộc các bị cáo làm thất thoát số tiền trên thì trách nhiệm quản lý nguồn vốn nhà nước của người đứng đầu TCT giai đoạn xảy ra sự việc trên, bao gồm cả người phụ trách tài chính kế toán của TCT sẽ như thế nào khi mà hoạt động sản xuất kinh doanh với số tiền lên đến hàng trăm tỷ đồng của Nhà nước trong nhiều năm mà không biết? Trách nhiệm của người đứng đầu giai đoạn ấy sẽ như thế nào nếu có chuyện TCT thất thoát hàng chục tỷ đồng? Và nếu như các bị cáo buộc phải thực hiện việc bồi thường khoản tiền như tòa tuyên thì số tiền 21 tỷ mà các bị cáo đã trả nợ cho TCT và số tiền 17 tỷ mà Vinacafe Đà Lạt phải trả sẽ được hạch toán vào đâu? Đơn vị nào hoặc cá nhân nào sẽ “tự nhiên” được hưởng?”, Luật sư Nguyễn Bích Lan, Trưởng Văn phòng Luật sư số 5 Hà Nội, luật sư bào chữa cho bị cáo Nguyễn Nhật. |