Từ âm nhảy lên hơn 7,6 tỷ đồng

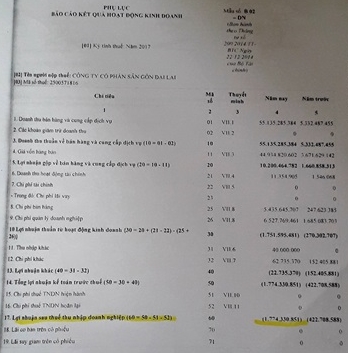

Trong bản báo cáo ngày 31/12/2017 về kết quả hoạt động kinh doanh của Cty CP Sân gôn Đại Lải năm 2017 gửi Cục Thuế tỉnh Vĩnh Phúc thì số lợi nhuận sau thuế thu nhập DN của đơn vị này là âm hơn 1,774 tỷ đồng, còn trong năm 2016 âm hơn 422 triệu đồng. Điều này có nghĩa trong 2 năm 2016, 2017 hoạt động sản xuất kinh doanh của công ty này bị lỗ. Như vậy đồng nghĩa với việc không phải nộp thuế.

|

| Cty CP Sân gôn Đại Lải đang bị điều tra vụ án hình sự với tội danh “trốn thuế” |

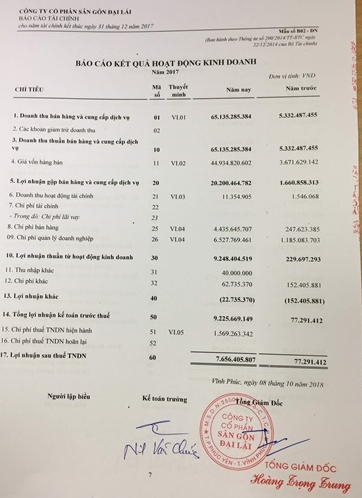

Thế nhưng trong báo cáo tài chính để vay tiền ngân hàng TMCP công thương Việt Nam – Chi nhánh Bắc Thăng Long thì con số lãi trong hoạt động kinh doanh năm 2017 là hơn 7,656 tỷ đồng, còn năm 2016 lãi hơn 77,2 triệu đồng. Để có được báo cáo tài chính này, Cty CP Sân gôn Đại Lải đã thuê Cty TNHH kiểm toán và tư vấn đầu tư tài chính Châu Á về làm báo cáo kiểm toán độc lập.

Ngày 8/10/2018 trong bản báo cáo tài chính này, BGĐ Cty CP Sân gôn Đại Lải đảm bảo rằng các sổ kế toán được lưu giữ để phản ánh tình hình tài chính của Cty với mức độ trung thực, hợp lý tại bất cứ thời điểm nào và đảm bảo các báo cáo tài chính tuân thủ các quy định hiện hành của Nhà nước. Đồng thời có trách nhiệm trong việc đảm bảo an toàn tài sản của công ty và thực hiện các biện pháp thích hợp để ngăn chặn, phát hiện các hành vi gian lận và các vi phạm khác.

BGĐ Cty này cũng cam kết, báo cáo tài chính phản ánh trung thực tình hình tài chính của Cty tại thời điểm ngày 31/12/2017 kết quả hoạt động kinh doanh và tình hình lưu chuyển tiền tệ cho năm tài chính kết thúc cùng ngày, phù hợp với chuẩn mực chế độ kế toán Việt Nam và tuân thủ các quy định hiện hành có liên quan. Vậy vì sao những số liệu giữa 2 báo cáo này lại vênh nhau hơn 9 tỷ đồng và đâu mới là báo cáo tài chính đúng sự thật? Nếu Cty kinh doanh lỗ thì ai là người đã tiếp tay giúp đơn vị hợp thức hóa hồ sơ, thủ tục để vay tiền ngân hàng hàng tỷ đồng? Nếu báo cáo tài chính vay tiền ngân hàng là thật thì phải chăng đơn vị này đã làm hồ sơ khai báo giả để trốn thuế?

Cuộc đòi nợ khẩn cấp

Sau khi có báo cáo tài chính chứng minh hoạt động kinh doanh của đơn vị có lãi hơn 7,6 tỷ đồng trong năm 2017, Cty CP Sân gôn Đại Lải đã hợp thức hóa hồ sơ, thủ tục để vay tiền của Ngân hàng TMCP công thương Việt Nam – Chi nhánh Bắc Thăng Long.

|

| Báo cáo hoạt động kinh doanh của Cty CP Sân gôn Đại Lải gửi nộp thuế năm 2017 |

Ngày 9/10/2018 Ngân hàng TMCP công thương Việt Nam – Chi nhánh Bắc Thăng Long đã ký hợp đồng số 43/2018-HĐCVHM/NHCT145-SGDAILAI cho vay hạn mức với Cty CP Sân gôn Đại Lải. Theo hợp đồng này thì hạn mức cho vay không vượt quá 20 tỷ đồng. Mục đích sử dụng của các khoản nợ này được bên vay sử dụng để bổ sung nguồn vốn lưu động kinh doanh của Cty.

Tại một diễn biến khác, ngày 8/4/2019, Cơ quan an ninh điều tra Công an tỉnh Vĩnh Phúc đã ra văn bản số 96 về việc tiến hành điều tra vụ án hình sự với tội danh “trốn thuế” được quy định tại Điều 200, Bộ Luật hình sự năm 2015 xảy ra tại Cty CP Sân gôn Đại Lải (xã Ngọc Thanh, TP Phúc Yên, tỉnh Vĩnh Phúc) theo Quyết định khởi tố vụ án số 04 ngày 6/4/2019.

Trước đó, Công an tỉnh Vĩnh Phúc đã thực hiện khám xét đột xuất tại Cty CP Sân gôn Đại Lải và thu giữ 46 quyển hóa đơn và các chứng từ, tài liệu liên quan; 1 máy tính ASUS PRO. Những tài liệu, tài sản này đều là tài liệu, tài sản thiết yếu phục vụ trực tiếp cho hoạt động sản xuất kinh doanh hàng ngày của đơn vị kế toán và công ty.

Trước diễn biến phức tạp về tình hình tài chính tại Cty CP Sân gôn Đại Lải, ngày 17/4, Ngân hàng TMCP công thương Việt Nam – Chi nhánh Bắc Thăng Long đã ra thông báo số 123 nêu rõ: Căn cứ Quyết định khởi tố vụ án hình sự số 04 ngày 6/4/2019 của Cơ quan an ninh điều tra Công an tỉnh Vĩnh Phúc về việc khởi tố vụ án hình sự “trốn thuế” xảy ra tại Cty CP Sân gôn Đại Lải.

Căn cứ vào hợp đồng cho vay hạn mức số 43/2018 ký ngày 9/10/2018, Ngân hàng TMCP công thương Việt Nam – Chi nhánh Bắc Thăng Long cho rằng sự việc trên sẽ gây ra thay đổi bất lợi đến hoạt động kinh doanh, tình hình tài chính và khả năng trả nợ của Cty CP Sân gôn Đại Lải, vì vậy ngân hàng này đề nghị Cty thanh toán trước hạn toàn bộ dư nợ hiện tại (gồm nợ gốc và lãi) theo hợp đồng cho vay hạn mức số 43 ký ngày 9/10/2018. Thời hạn thanh toán chậm nhất đến hết 15 giờ ngày 19/4/2019.

Như vậy nghĩa là phía Cty CP Sân gôn Đại Lải chỉ có 2 ngày, từ 17/4 đến 15 giờ ngày 19/4/2019 để thanh toán toàn bộ số tiền theo hợp đồng đã ký kết với Ngân hàng TMCP công thương Việt Nam – Chi nhánh Bắc Thăng Long.

Vậy vì sao lại có cuộc đòi nợ khẩn cấp như vậy? Liệu phía ngân hàng có đang ép khách hàng trả nợ gấp hay sợ trách nhiệm liên đới vì đã không thẩm định làm rõ bản chất tình hình tài chính của khách hàng đã vội vã cho vay? Được biết, đến ngày 21/4 phía Cty CP Sân gôn Đại Lải vẫn chưa trả số nợ vay theo hợp đồng số 43 đã ký kết.

|

| Báo cáo hoạt động kinh doanh của Cty CP Sân gôn Đại Lải để vay tiền ngân hàng năm 2017 |

Liên hệ với ông Nguyễn Văn Tuấn, Giám đốc Ngân hàng TMCP công thương Việt Nam – Chi nhánh Bắc Thăng Long để làm rõ vấn đề này thì được trả lời không biết việc này. Tuy nhiên theo thông báo số 123 của Ngân hàng TMCP công thương Việt Nam – Chi nhánh Bắc Thăng Long lại do chính ông Nguyễn Văn Tuấn ký tên. Vậy điều khuất tất ở đây là gì và tại sao ông Tuấn lại trả lời thiếu trách nhiệm như thế?

Nội bộ rối ren

Từ đầu tháng 4 đến nay, nội bộ Cty CP Sân gôn Đại Lải trở nên rối ren, nhân sự có thay đổi. Trong đó, ngày 7/4/2019, sau khi công an tỉnh Vĩnh Phúc điều tra, khám xét và ra văn bản số 96 về việc tiến hành điều tra vụ án hình sự với tội danh “trốn thuế”, Cty này đã tổ chức cuộc họp đại hội cổ đông bất thường thông báo về việc cơ quan an ninh điều tra công an tỉnh Vĩnh Phúc đột ngột kiểm tra, thu giữ tài liệu đang làm việc, kiểm toán của công ty để điều tra về tội “trốn thuế”. Sự việc khiến không ít cán bộ, công nhân viên công ty hoang mang, lo lắng.

Ngày 16/4, Cty này tiếp tục ra thông báo số 54, Ủy quyền của Thường trực hội đồng quản trị (HĐQT) về việc tiếp tục thực hiện quản lý, điều hành công ty. Theo đó, thường trực HĐQT của Cty giao cho BGĐ Cty gồm ông Tạ Anh Chiến, Tổng giám đốc Cty; ông Nguyễn Xuân Tùng, Phó Tổng giám đốc Cty thực hiện quản lý điều hành và xử lý kịp thời những vấn đề phát sinh của Cty.