Một cấu phần quan trọng trong cơ cấu nguồn vốn

Trong giai đoạn 2021 -2022, điều kiện hoạt động kinh doanh suy giảm dưới tác động của đại dịch COVID-19 khiến tăng trưởng tiền gửi chậm lại. Điều này đã thúc đẩy hoạt động huy động vốn trái phiếu để hỗ trợ tăng trưởng tín dụng. Tỷ lệ cho vay trên tiền gửi của ngành ngân hàng tăng mạnh và đạt đỉnh ở mức 101% vào năm 2022 do huy động tiền gửi cá nhân và doanh nghiệp gặp khó khăn.

Ngân hàng đẩy mạnh phát hành trái phiếu trong 5 năm qua. Nguồn: HNX, Dữ liệu công ty, Vietnam Investors Service

Theo thống kê của VIS Rating, các ngân hàng đã phát hành tổng cộng 196 nghìn tỷ đồng trái phiếu trong năm 2023, cao hơn đáng kể mức 104 nghìn tỷ đồng của năm 2019, và trái phiếu tăng vốn cấp 2 đóng góp 35% tổng giá trị phát hành.

Tính đến cuối năm 2023, 72% trái phiếu tăng vốn cấp 2 đang lưu hành được phát hành bởi các ngân hàng quốc doanh, trong đó, BIDV chiếm tỷ trọng lớn nhất, với 24%, tiếp đến là VietinBank với 22%, Agribank chiếm 21% và Vietcombank là 6%.

Trong khi đó, 98% trái phiếu thường, không có tài sản đảm bảo được phát hành bởi các ngân hàng cổ phần tư nhân. Techcombank và OCB là hai ngân hàng chiếm lượng trái phiếu lớn nhất nhóm này, cùng chiếm tỷ trọng 15%, tiếp đó là ACB với 13%, LPB chiếm 9%,….

Theo quy định hiện hành của Ngân hàng Nhà nước, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn của các ngân hàng phải đáp ứng dưới mức 30%; tỷ lệ cho vay trên tổng huy động (LDR) phải ở mức dưới 85%, tỷ lệ an toàn vốn (CAR) ở mức trên 8%.

Một số ngân hàng chịu áp lực phải đáp ứng tỷ lệ vốn ngắn hạn cho vay trung và dài hạn theo quy định kể từ năm 2023. Nguồn: Dữ liệu công ty, Vietnam Investors Service

Cũng theo quy định, cả trái phiếu thường và trái phiếu tăng vốn cấp 2 do ngân hàng phát hành đều có thể được sử dụng để đáp ứng các tỷ lệ quy định, bởi các trái phiếu này giúp cải thiện sự ổn định về nguồn vốn cho ngân hàng.

Trái phiếu có kỳ hạn dài hơn các nguồn vốn thị trường khác như vay liên ngân hàng, và chứng chỉ tiền gửi từ đó giảm khả năng dễ bị tổn thương trước rủi ro tái cấp vốn và rủi ro thanh khoản. Theo quy định hiện tại, trái phiếu tăng vốn cấp 2 được sử dụng như là vốn bổ sung để bảo đảm khả năng thanh toán cho ngân hàng. Các ngân hàng thường bù đắp chi phí vốn cao của trái phiếu tăng vốn cấp 2 bằng cách đẩy mạnh cho vay và đầu tư tài sản có kỳ hạn dài hơn.

Trước khi triển khai các quy định về tỷ lệ vốn ngắn hạn cho vay trung và dài hạn vào tháng 9 năm 2019, các ngân hàng chủ yếu sử dụng nguồn vốn ngắn hạn để cho vay dài hạn nhằm tối đa hóa lợi nhuận từ đó dẫn đến sự chênh lệch đáng kể về thanh khoản.

Tỷ lệ dư nợ cho vay trên tổng vốn huy động của các ngân hàng. Nguồn: Dữ liệu công ty, Vietnam Investors Service

Những ngân hàng tăng trưởng mạnh cho vay và có tỷ lệ vốn ngắn hạn cho vay trung và dài hạn tiệm cận mức trần 30% được dự báo sẽ đẩy mạnh huy động nguồn vốn trái phiếu dài hạn. Thống kê đến cuối năm 2023, khá nhiều ngân hàng đang có tỷ lệ này tiệm cận mức trần như NCB, VIB, MBBank, SHB,…

Bên cạnh đó, một số ngân hàng có tỷ lệ dư nợ cho vay trên tổng vốn huy động tiệm cận mức trần 85% của tỷ lệ LDR theo quy định cũng được kỳ vọng sẽ cần phát hành trái phiếu như NCB, VietABank, Vietcombank, Eximbank, Sacombank, MBBank,…

Theo nhận định của chuyên gia VIS Rating, nhóm ngân hàng quốc doanh và ngân hàng tư nhân quy mô nhỏ sử dụng nhiều trái phiếu tăng vốn cấp 2 hơn trong cơ cấu vốn tự có, để bổ sung mức vốn cấp 1 thấp và đáp ứng quy định về tỷ lệ an toàn vốn.

Tỷ suất lợi nhuận trên tổng tài sản bình quân thấp (ROAA) cùng với việc trả cổ tức tiền mặt thường xuyên đã hạn chế khả năng tạo vốn cấp 1 mới để hỗ trợ tăng trưởng tín dụng. Các ngân hàng quốc doanh nhận thấy việc huy động vốn cấp 2 mới sẽ tiết kiệm thời gian hơn so với việc huy động vốn cổ phần mới vốn đòi hỏi quy trình thủ tục kéo dài.

Cần thêm hơn 283 nghìn tỷ đồng trái phiếu để tăng vốn cấp 2 trong vài năm tới

Theo tính toán của VIS Rating, khi tăng trưởng tín dụng hồi phục trong 1-3 năm tới, các ngân hàng sẽ cần hơn 283 nghìn tỷ đồng trái phiếu tăng vốn cấp 2 để bổ sung nguồn vốn nội bộ và duy trì tỷ lệ an toàn vốn.

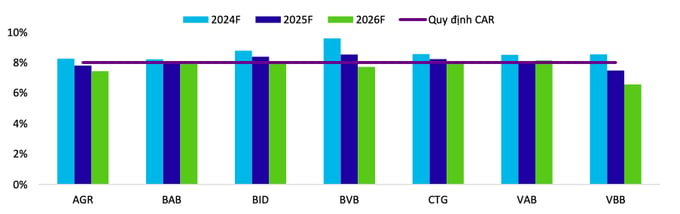

CAR của một số ngân hàng sẽ giảm đáng kể nếu không tăng vốn cổ phần hay phát hành trái phiếu tăng vốn cấp 2 mới. Nguồn: Dữ liệu công ty, Vietnam Investors Service

Lợi nhuận ngân hàng sẽ dần được cải thiện, nhưng nếu không có tăng vốn cổ phần mới, tỷ lệ an toàn vốn sẽ giảm dần đặc biệt đối với các ngân hàng quốc doanh và một số ngân hàng tư nhân.

Theo quy định hiện hành, giá trị mệnh giá phiếu tăng vốn cấp 2 đang lưu hành được ghi nhận vào vốn tự có sẽ bị khấu trừ 20% mỗi năm trong 5 năm cuối của kỳ hạn trái phiếu. Các ngân hàng đang gặp vấn đề về rủi ro tài sản hoặc không thể huy động vốn cổ phần mới sẽ cần phát hành thêm trái phiếu tăng vốn cấp 2.

Trái phiếu tăng vốn cấp 2 mới sẽ giúp thay thế những trái phiếu hiện có đang bị khấu trừ hoặc bị mua lại sớm hoặc bù đắp sự tăng trưởng của tài sản có trọng số rủi ro. Trong 3 năm tới, dự kiến gần 55% trái phiếu tăng vốn cấp 2 mới sẽ được phát hành bởi nhóm ngân hàng quốc doanh do trái phiếu tăng vốn cấp 2 đang lưu hành của các ngân hàng này sẽ bị giảm đáng kể do bị khấu trừ.

Một vài ngân hàng tư nhân nhỏ có khả năng sinh lời yếu sẽ phát hành trái phiếu tăng vốn cấp 2 để hỗ trợ 3-4% tỷ lệ an toàn vốn. Ngoài ra, một số ngân hàng tư nhân quy mô vừa và lớn sẽ sử dụng trái phiếu tăng vốn cấp 2 để hỗ trợ mục tiêu tăng trưởng tín dụng cao.

Thống kê sơ bộ cho thấy, đã có 7 ngân hàng bao gồm BacABank, BIDV, Vietinbank, HDBank, MBB, SHB và VietABank công bố kế hoạch phát hành trái phiếu tăng vốn cấp 2 trong nửa đầu năm 2024 với tổng giá trị phát hành dự kiến khoảng 67 nghìn tỷ đồng.