Để rộng đường dư luận, Báo Nông nghiệp Việt Nam đăng tải quan điểm của cả Ngân hàng TMCP Quân Đội (MB Bank) và Công ty TNHH Quan Minh - Chủ đầu tư dự án Ocean Park về các nội dung còn có ý kiến trái chiều trong việc này.

"MB Bank thông tin sai sự thật"

Công ty Quan Minh cho rằng: “Trước những khó khăn về nguồn vốn trong quá trình thi công triển khai dự án Ocean Park do dịch bệnh Covid-19, từ tháng 4/2020 đến 09/2020, Công ty Quan Minh đã nhiều lần làm văn bản đề nghị MB Bank thực hiện cam kết giải ngân thêm 143 tỷ đồng (trong tổng số 183 tỷ đồng) theo hợp đồng cho vay để trả chi phí đầu tư hạ tầng kỹ thuật của dự án. Nhưng MB Bank đã từ chối, không giải ngân.

Hình ảnh khu đất 42ha dự án Khu đô thị Ocean Park được cập nhật tiến độ đến tháng 6/2021.

Công ty Quan Minh đã nhiều lần gửi văn bản đề nghị MB Bank chuyển lại nợ của Công ty từ nhóm 4 xuống nhóm 1 hoặc nhóm 2 theo đúng quy định của Ngân hàng Nhà nước, tuy nhiên MB Bank lờ đi, không phản hồi lại. Bởi vì họ đuối lý nên không thể có câu trả lời thỏa đáng.

Công ty TNHH Quan Minh

Văn bản của MB Bank gửi Báo Nông nghiệp Việt Nam cho biết: “Trước khó khăn về tài chính của Công ty Quan Minh, Ngân hàng đã nhiều lần thực hiện cơ cấu nợ, kéo dài thời gian giải ngân vốn cũng như giãn tiến độ trả nợ nhằm cơ cấu lại tài chính, giúp Công ty hoàn thiện đầu tư dự án. Các điều kiện cơ cấu phù hợp với tính chất khoản nợ và tình hình tài chính của Công ty Quan Minh”.

Tuy nhiên, Công ty Quan Minh nhiều lần vi phạm cam kết trả nợ, không thực hiện các cam kết, thỏa thuận tại hợp đồng tín dụng, vi phạm lịch trả nợ theo phương án cơ cấu. Do vậy, theo đúng quy định của Ngân hàng Nhà nước, dư nợ của Công ty được chuyển nhóm nợ xấu.

Khi khoản nợ đã chuyển sang nhóm nợ xấu, thực hiện theo đúng quy định tại hợp đồng tín dụng, Ngân hàng dừng giải ngân, chấm dứt cho vay và triển khai các giải pháp để thu hồi nợ xấu.

Phản bác lại thông tin trên, Công ty TNHH Quan Minh cho rằng, MB Bank đã thông tin sai sự thật. Trên thực tế, ngay từ khi cơ cấu lại khoản nợ của Công ty Quan Minh lần đầu tiên vào ngày 1/4/2020, MB Bank đã chuyển nợ từ nhóm 1 sang nhóm 4 (tức là nợ xấu nghi ngờ mất vốn).

Trong khi đó, thời điểm ấy Công ty Quan Minh không hề có khoản nợ quá hạn nào (từ 181 đến 360 ngày) đối với MB Bank theo Quy định tại Thông tư 02/2013/TT-NHNN của Ngân hàng Nhà nước về phân loại nợ.

Việc MB Bank chuyển nợ xấu nhóm 4 là tùy hứng, trái với quy định của Ngân hàng Nhà nước đã gây thiệt hại nặng nề và ảnh hưởng nghiêm trọng đến uy tín Công ty Quan Minh.

Tiếp tay cho sai phạm

Về giải pháp xử lý nợ đối với khoản vay của Công ty Quan Minh, theo MB Bank, việc xử lý tài sản thế chấp được thực hiện đúng theo thỏa thuận tại hợp đồng thế chấp đã ký kết. Ngân hàng gửi công văn, thông báo tới các cấp chính quyền là bước nhằm công bố thông tin, đảm bảo tính khách quan, minh bạch trong việc thu giữ, xử lý tài sản đảm bảo theo quy định của pháp luật.

Tầm nhìn Khu đô thị Ocean Park Vân Đồn.

Trước ý kiến trên của ngân hàng, Công ty TNHH Quan Minh khẳng định: “Đến hết tháng 3/2021, Công ty TNHH Quan Minh không còn bất cứ khoản nợ gốc và lãi vay quá hạn nào theo phương án cơ cấu lại lịch trả nợ của MB Bank.

Thậm chí Công ty đã trả nợ và lãi trước hạn hàng trăm tỷ đồng (đáng lẽ phải đến năm 2023 Công ty mới phải trả)”.

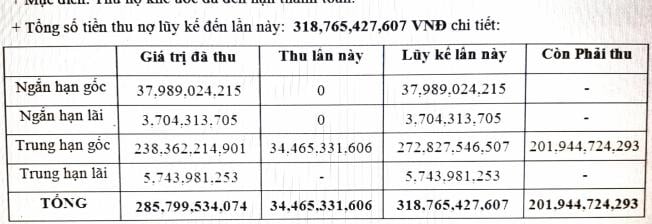

Cụ thể, tháng 4/2020, MB Bank đã thực hiện cơ cấu, điều chỉnh lịch trả nợ của các hợp đồng tín dụng đến năm 2025: Số tiền trả nợ gốc trong năm 2019 là 30 tỷ đồng; năm 2020 là 2 tỷ đồng; năm 2021: 2 tỷ đồng, năm 2022: 80 tỷ đồng, thời gian trả nợ cuối cùng là năm 2025.

Công ty Quan Minh đã trả nợ gốc trước hạn hơn 200 tỷ đồng cho MB Bank, tuy nhiên ngân hàng vẫn liên tục "siết nợ" khách hàng trong bối cảnh dịch bệnh Covid-19.

Đến 1/7/2021, Công ty Quan Minh đã trả cho MB Bank số tiền nợ gốc hơn 318 tỷ đồng (trong khi theo lịch trả nợ đến năm 2021, Công ty Quan Minh chỉ cần trả 34 tỷ đồng). Như vậy, có thể khẳng định MB Bank đã không ghi nhận những nỗ lực trả nợ trước hạn của Công ty Quan Minh trong bối cảnh khó khăn do dịch bệnh Covid-19 bủa vây, nhiều doanh nghiệp vỡ nợ dẫn đến phá sản. MB Bank không những không thực hiện cam kết giải ngân vốn vay, không hỗ trợ doanh nghiệp, ngược lại còn liên tục ra văn bản nhằm “siết nợ”, xử lý tài sản bảo đảm của Công ty Quan Minh. “Thử hỏi, Ngân hàng Quân Đội liệu có đạo đức kinh doanh trong vụ việc này hay không?”, văn bản phản bác của Công ty Quan Minh nêu.

Cũng theo văn bản MB Bank gửi Báo Nông nghiệp Việt Nam liên quan đến nhóm vấn đề Công ty Quan Minh nhận góp vốn để đầu tư phát triển dự án Ocean Park khi chưa đủ điều kiện, ngân hàng cho rằng: “Việc huy động vốn khi đủ/chưa đủ điều kiện, doanh nghiệp tự chịu trách nhiệm trước pháp luật. Thực tế Công ty TNHH Quan Minh đã huy động vốn từ 2018, trước thời điểm Ngân hàng tài trợ”.

Tuy nhiên, Công ty TNHH Quan Minh khẳng định có đầy đủ bằng chứng chứng minh MB Bank có liên quan đến việc Công ty Quan Minh nhận góp vốn của các nhà đầu tư thứ cấp khi chưa đủ điều kiện mở bán, huy động vốn.

Bởi, MB Bank yêu cầu toàn bộ số tiền nhà đầu tư góp vốn cho Công ty Quan Minh đều phải chuyển vào tài khoản của công ty mở tại MB Bank để ngân hàng thu nợ.

Đặc biệt, nếu không chịu sức ép từ việc MB Bank “bỏ đói” dự án và thu nợ trước hạn, thì Công ty TNHH không bao giờ dại dột đi “bán lúa non” với giá rẻ để trả nợ cho ngân hàng.

'Kế hoạch đã được sắp đặt từ trước để “thâu tóm” dự án Ocean Park'

Còn theo lập luận phản bác của Công ty TNHH Quan Minh, sâu chuỗi toàn bộ quá trình MB Bank thực hiện nghĩa vụ của bên cho vay; đẩy Công ty Quan Minh từ nợ nhóm 1 sang nhóm 4, “bỏ đói” dự án đến khi thu hồi nợ, có thể thấy dấu hiệu của một kế hoạch đã được sắp đặt từ trước để “thâu tóm” dự án Ocean Park.

Khi ngân hàng đẩy Công ty Quan Minh đến đường cùng, buộc phải “bán lúa non” thì lúc ấy, bà Nguyễn Thị Quỳnh Anh – Phó phòng Tái cấu trúc nợ - Trung tâm Quản trị nợ của MB Bank, một mặt vừa thúc ép Công ty phải trả nợ, mặt khác mặc cả để mua các lô đất liền kề với giá rẻ cho cán bộ, nhân viên của MB Bank. Cần phải lưu ý rằng, thời điểm ngày 4/2/2021, Công ty Quan Minh chưa đủ điều kiện huy động vốn và mở bán các lô bất động sản của dự án.

Trước thông tin “Cán bộ MB Bank ‘ngã giá’ thâu tóm đất vàng dự án Ocean Park giá rẻ?” đăng tải trên Báo Nông nghiệp Việt Nam, văn bản MB Bank trả lời rằng “Giá đề xuất đặt mua không thấp hơn giá đại lý trả cho Quan Minh” là sai sự thật nhằm lấp liếm động cơ không tốt của mình. Bởi về nguyên tắc, muốn bán được hàng thì các đại lý phải bỏ ra rất nhiều chi phí để quảng cáo, tiếp thị sản phẩm… Mặt khác, hành vi “đục nước béo cò” của MB Bank thể hiện ở chỗ, họ chỉ chọn những lô liền kề ở vị trí đắc địa, hoặc các lô liền kề có tầm nhìn ra biển, ra hồ. Những lô đất đó có giá trị từ 25 đến 30 triệu đồng/m2, trong khi họ chỉ trả giá từ 18 đến 21 triệu đồng/m2. Chỉ khi Công ty Quan Minh từ chối bán các lô đất trên vì cho rằng mình bị ép giá, và không đúng với quy định của pháp luật, cán bộ MB Bank mới từ bỏ ý định này.

Khi không mua được đất giá rẻ, chính bà Nguyễn Thị Quỳnh Anh đã liên tiếp ký các văn bản về việc thu giữ tài sản bảo đảm để xử lý nợ của Công ty Quan Minh. “Phải chăng đây là một sự “dằn mặt”, triệt hạ khách hàng khi Công ty không đáp ứng đòi hỏi vô lý từ phía ngân hàng?”, văn bản phản bác của Công ty Quan Minh nêu.

Thậm chí, tại văn bản 8352 ngày 29/12/2020, MB Bank cam kết sẽ giải chấp tài sản bảo đảm là các lô đất ở dự án Ocean Park nếu Công ty Quan Minh nộp tối thiểu 10 triệu đồng/m2 đất. Từ đó đến nay, Công ty đã nộp hàng trăm tỷ đồng để trả cho MB Bank, nhưng MB Bank không thực hiện cam kết giải chấp tài sản bảo đảm là Giấy chứng nhận các lô đất.

Việc MB Bank không trả các lô đất đã thu nợ làm ảnh hưởng đến uy tín của Công ty Quan Minh đối với các khách hàng đã ký hợp đồng góp vốn, gây hoang mang, hiểu lầm về việc huy động vốn của công ty Quan Minh. Trong khi đó MB Bank lại tiếp tục ép Công ty Quan Minh tiếp tục huy động vốn thông qua các hợp đồng góp vốn (nhưng không giải chấp tài sản). Việc làm này có phi nguyên tắc và phi logic về mặt kinh tế? Khách hàng ký hợp đồng góp vốn không được thông báo là đất mình góp vốn đã được giải chấp... Vậy khách hàng nào dám tiếp tục ký hợp đồng góp vốn các lô đất đã thế chấp và chuyển tiền về MB Bank trong khi MB Bank tiếp tục gửi các thông báo xử lý tài sản cả những lô đất mà Công Quan minh đã trả tiền?